百家乐- 百家乐官方网站- APP下载假期充电|普通人必看一文搞懂银行理财

2026-02-19百家乐,百家乐官方网站,百家乐APP下载,百家乐游戏平台假期偷闲,不少人都想琢磨琢磨理财,而银行理财,绝对是普通人最常接触、也最容易confusion(困惑)的选择。

它连着上亿人的钱袋子,掌管着33万亿的资产,明明看着是“稳赚不赔”的代名词,却有人买了亏本金;标注的高收益,到手却大打折扣;净值化之后,更是分不清它和基金的区别。

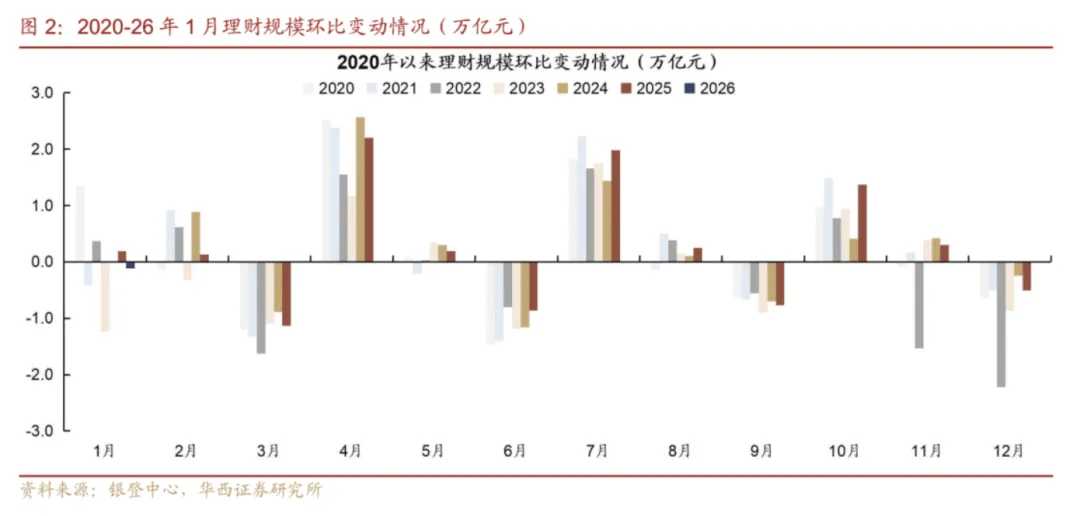

一般来说,咱们开门红的时候银行理财是一个规模增加的时点,恰好看了华西证券你的数据,1月全市场银行理财缩量1142亿元,全市场规模33.18亿元。对于银行理财,我们有必要趁着假期更充分的了解:

今天就用最通俗的话,把银行理财的底层逻辑、当前现状、避坑要点和选择技巧,一次性讲明白,新手也能轻松get,不用再被复杂术语绕晕。

咱们常说的“理财”,不是一回事。广义的理财是规划人生财务,比如攒买房钱、备养老金;而银行理财,只是实现这个目标的“工具”,和股票、基金是平级的,不是“高息存款”。

你把钱交给银行的专业团队,他们拿去投资债券、存款等资产,赚了亏了都由你自己承担,这是2022年净值化转型后的规矩,之前银行兜底的“刚兑”模式,早就取消了。

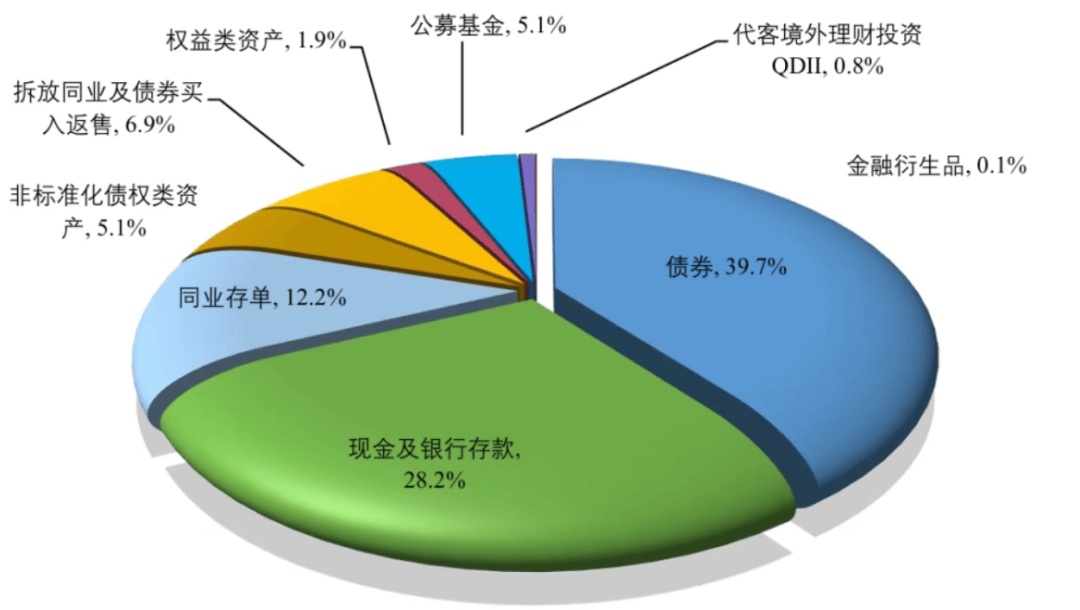

一是过去市场好时攒下的“留存收益”,用来缓冲市场波动,不过现在这部分储备已基本耗尽,2026年收益波动会更明显;二是底层资产以固收为主,80%以上投向债券、存款,风险本身不高,波动主要来自债市,和股市关系不大。下图是理财产品的各类资产配置比例:

和基金的区别也很简单:银行理财主打稳健,权益类资产占比极低(不足2%),适合怕波动的人;基金覆盖全风险,股票型基金主打高收益高风险,能满足不同需求。

经过2025年的复苏,银行理财规模重回33万亿高位,呈现出三个明显变化,和咱们每个人都相关:

1. 规模反弹,多来自“存款搬家”:一年期存款利率进入“1时代”,很多人把存银行的钱转去理财,追求更高收益;

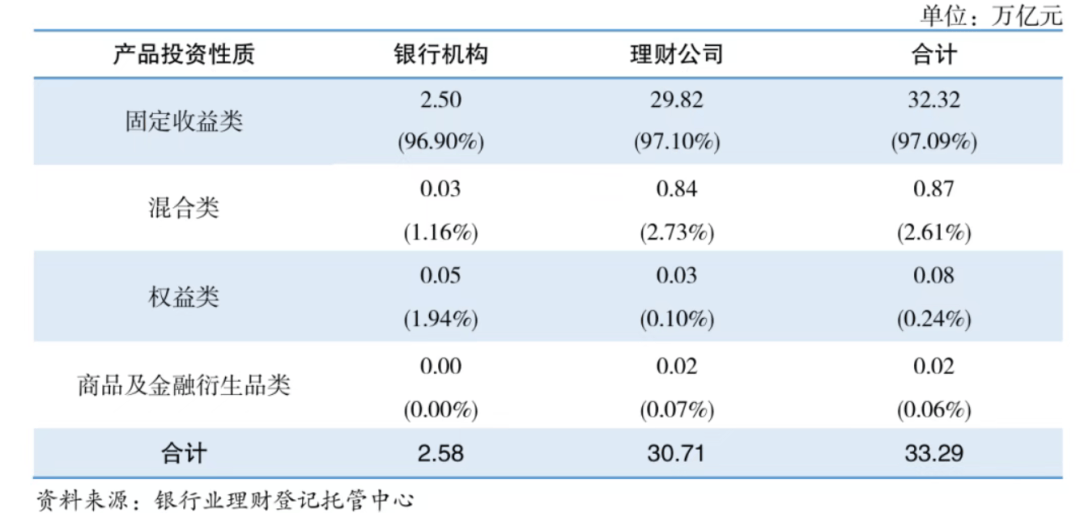

2. 结构失衡,固收仍占主导:固收类产品占比超97%,权益类产品规模极小但有微弱增长,短期理财仍是主流,不过封闭式中长期产品占比也在提升;

3. 收益下行,分化明显:2025年平均年化约2.4%,现金管理类年化1.4%-1.6%,纯固收约2.75%,“固收+”大多2%左右,少数优质产品能到3%-4%。

一是高收益陷阱:银行APP首页的5%+年化,大多是短期截取的“峰值收益”,等你买入后,收益就会回归平庸,甚至下跌;

二是信息不透明:部分银行不清晰展示真实持仓收益,关键数据藏得深,导致你不知道自己的钱投去了哪里,也无法判断实际收益水平;

三是违规运作风险:2025年监管罚单频发,部分机构存在投资踩线、风控缺失等问题,虽然有监管兜底,但也可能影响投资者收益。

1. 匹配资金用途:短期资金(1年内用)选现金管理类或7-30天短期固收,流动性强、风险低;中长期资金(1-3年)可选“固收+”,接受小幅波动,争取更高收益;

2. 优先透明渠道:选能清晰展示持仓年化、披露底层资产的平台,避开只吹高收益、不提风险的产品;

3. 分散配置:不要把所有钱都放一款理财里,搭配国债、短期理财,甚至基金,既能稳收益,又能降低风险。

最后提醒:净值化时代,银行理财没有“保本”一说,稳健不代表无风险。假期理财,核心是“稳”字当头,看懂底层逻辑、避开陷阱,才能让闲钱稳步增值,不辜负每一份努力。返回搜狐,查看更多