股债携百家乐- 百家乐官方网站- APP下载手上行公募基金迎来普涨

2026-02-15百家乐,百家乐官方网站,百家乐APP下载,百家乐游戏平台1月制造业采购经理指数(PMI)录得49.3%,较12月的50.1%回落0.8个百分点,反映出制造业景气水平有所承压。受主要分项指数环比下降的拖累,该指数时隔1个月重回收缩区间。12月CPI同比上涨0.8%、PPI同比下降1.9%。相比于11月份CPI同比上涨0.7%、PPI同比下降2.2%而言,食品价格涨幅扩大拉动CPI涨幅上升,而PPI同比降幅收窄主要是受到生产资料降幅回落的影响。

A股在月初迎来开门红,上证指数月内一度站上4190.9点,创下9・24行情以来的新高。AI 算力、商业航天等科技成长板块凭借政策专项扶持,加之算力需求爆发与产业落地加速,成为领涨核心,显著推升了市场风险偏好。中下旬,交易所上调融资保证金最低比例,叠加异动股停牌核查,一定程度上压制了市场投机情绪。同期,地缘政治因素推升大宗商品价格,以及美联储降息形成的弱美元格局,共同推动有色金属等资源周期板块表现亮眼。同时,保险资金、养老金等长线资金利好落地,为市场行情维持高位提供支撑。从投资侧来看,主要股指在1月均收涨。其中,上证指数和深证成指分别上涨3.85%和5.08%。代表大盘股、中盘股和小盘股的沪深300指数、中证500指数和中证1000指数分别上涨1.77%、12.14%和8.70%。31个申万行业多数录涨,其中26个板块上涨,5个板块下跌。有色金属、传媒和石油石化板块的涨幅均超过15%,而银行、家用电器和非银金融等板块则出现了下跌。细分板块中,国际地缘政治风险加剧推升大宗商品避险与涨价预期,加之 AI 算力需求爆发带动芯片、服务器、散热系统等硬件的金属原材料需求增长,成为有色金属板块上涨的主要驱动因素。传媒板块在1月的涨幅较高,主要得益于AI在传媒领域的应用加速,叠加“十五五”规划对微短剧等新兴领域的政策扶持。

上旬,受 A 股开门红、权益市场风险偏好大幅抬升的股债跷跷板效应影响,叠加利率债供给担忧加剧、市场降息预期被打压,债市表现一度偏弱。随后,基金费率新规在赎回费率以及过渡期的安排方面均超出市场预期,带动债市收益率震荡下行。中旬,监管调整融资保证金比例令权益市场有所降温,叠加央行释放流动性呵护态度,市场对供给的担忧逐步缓和,债市开启修复行情。下旬,央行持续加码流动性投放呵护节前资金面,A 股与商品市场阶段性走弱带动避险情绪升温,使得债市修复态势得以延续。整体而言,各期限国债的收益率在1月整体下行,其中1年期、5年期和10年期的国债收益率较上月末分别下行4个基点、5个基点和4个基点至1.30%、1.58%和1.81%。各期限的信用债表现涨跌互现:1年期和5年期AA级信用债收益率分别下行5个基点和6个基点至1.81%和2.78%,而1年期和5年期AAA级信用债收益率分别上行3个基点和1个基点至1.71%和1.95%。1月,反映债券市场整体回报的中证全债指数上涨0.41%。同期,中证国债及政金债指数、中证企业债指数、中证中票指数和中证短融指数的收益率分别为0.39%、0.35%、0.38%和0.14%。A股的亮眼表现推动中证转债在1月录得了5.82%的月平均涨幅,是所有细分券种中表现最好的分类。

欧美经济体的景气度仍位于扩张区间,但增长动能延续上月的边际放缓态势:美国Markit综合PMI在1月录得52.8%,较12月的53.0%微跌0.2个百分点。同期,欧元区综合PMI为51.5%,较12月的51.9%环比下降0.4个百分点。海外主要股指在1月表现分化:除法国CAC40指数微跌0.28%之外,恒生指数、日经225指数、富时100指数、标普500指数和德国DAX指数均录涨,其涨幅分别为6.88%、5.64%、2.99%、1.45%和0.20%。美伊对峙升级、中东局势紧张推升国际地缘政治风险,带动布伦特原油现货价格在1月上涨14.64%。伦敦黄金价格同期上涨13.36%,主要是受到美联储降息预期升温的影响。

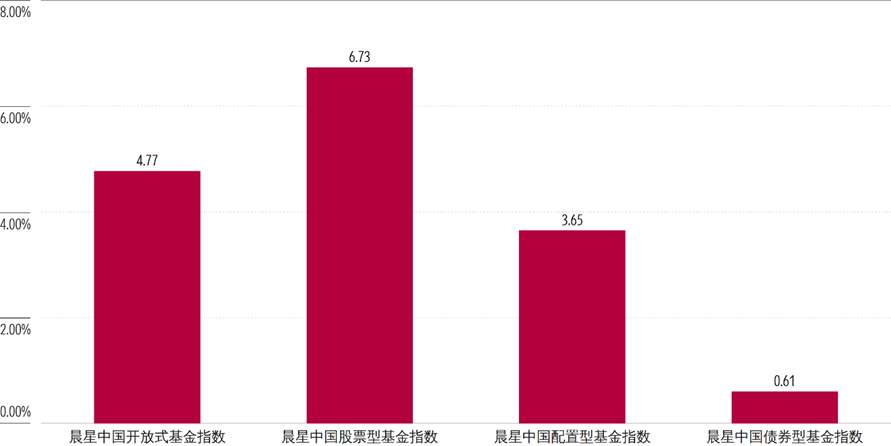

代表全部基金产品表现的晨星中国开放式基金指数在1月录得4.77%的涨幅,各类型基金指数集体收涨。其中,受股市和债市良好表现的提振,晨星中国股票型基金指数、晨星中国配置型基金指数和晨星中国债券型指数分别录得6.73%、3.65%和0.61%的月度涨幅。

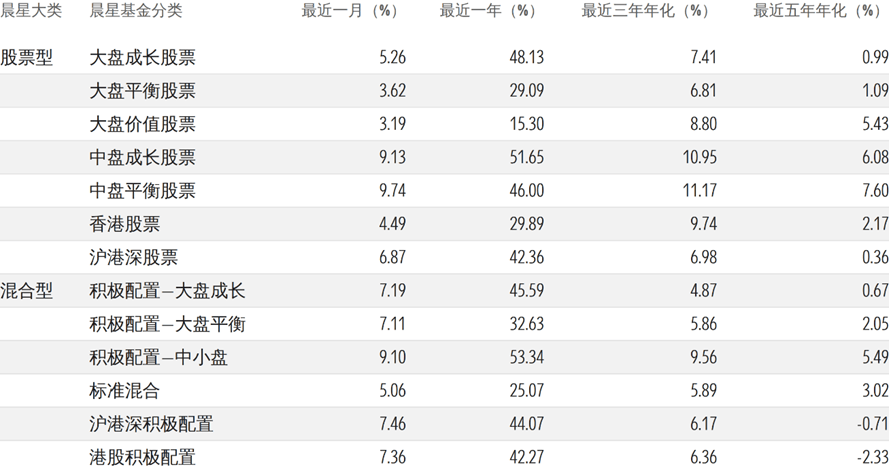

偏股型基金在1月均录得正收益,其中中小盘风格基金的表现要优于大盘风格基金,成长风格和平衡风格基金的表现优于价值风格基金。中盘平衡股票型基金、中盘成长股票型基金和积极配置—大盘成长混合型基金是所有偏股型基金中表现较好的三个分类,其在1月的平均回报率分别为9.74%、9.13%和7.19%。偏股型基金中涨幅较小的分类是录得了3.19%平均回报率的大盘价值股票型基金。行业基金整体涨跌互现:得益于中证信息技术指数的亮眼表现,行业股票—科技、传媒及通讯基金和行业混合—科技、传媒及通讯基金在1月分别录得10.66%和10.38%的平均回报率,是行业基金中表现良好的两个分类。中证金融地产指数表现欠佳拖累了行业股票—金融地产基金的表现,其在1月录得了1.66%的月平均跌幅,是整个行业基金中表现最差的分类。

固收类基金在1月迎来普涨。投资于股票或可转债的可转债基金、积极债券基金和普通债券基金在A股和可转债良好表现的带动下表现出色,分别录得了6.54%、1.77%和0.80%的月平均涨幅,是固定收益类基金类别中涨幅最高的三个分类。信用债和利率债的不俗表现也推动纯债类基金在1月表现良好,其中信用债基金、利率债基金和纯债基金分别录得0.27%、0.24%和0.23%的平均涨幅。

QDII基金在1月多数录涨。港股、美股和金银铜等贵金属的亮眼表现,带动商品基金、全球新兴市场股债混合基金和大中华区股债混合基金分别录得17.15%、13.51%和8.69%的月度涨幅,是整个QDII基金中表现最好的三个分类。债券型基金方面,78只开放式环球债券型基金份额中有26只在1月取得正收益,整体平均收益率为-0.22%。

注:统计剔除成立未满6个月的次新基金;偏股型基金包括股票型基金和混合型基金(不包括行业基金)